Pada blog ini ada dijelaskan sedikit gambaran tentang perusahaan industri. Perusahaan Industri adalah Perusahaan yang membeli bahan setengah jadi, kemudian diolah setelah itu baru dijual kepada konsumen. Misalnya: Sebuah perusahaan membeli ayam hidup kemudian memotong dan menjualnya dalam bentuk ayam yang siap dimakan maka perusahaannya disebut Indutri Pemotongan Ayam. Sekalipun ini juga melakukan pembelian dan penjualan sebagaimana perusahaan dagang.

Untuk itu perlu dijelaskan terlebih dahulu bahwa perusahaan industri beroperasi dengan menjalankan kegiataan perdagangan, jasa, dan perindustrian sekaligus. Oleh karena itu, akuntansinya menjadi sedikit lebih luas dibanding akuntasi perusahaan jasa dan dagang.

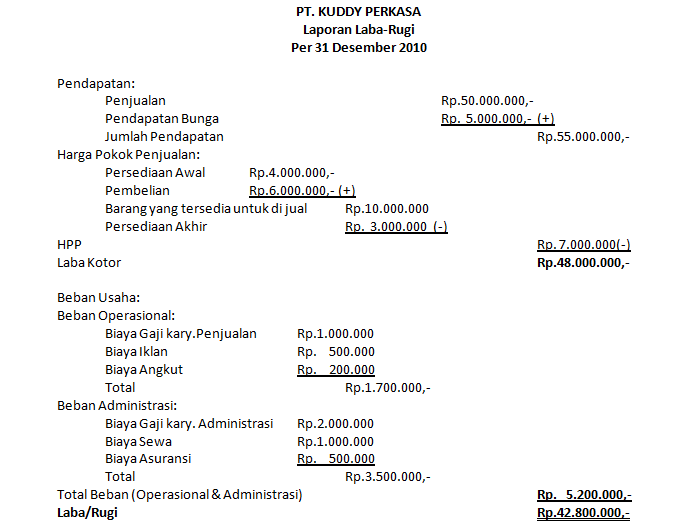

Sebagaimana halnya perusahaan jasa dan perdagangan, perusahaan jenis ini harus menyajikanan laporan keuangan yang terdiri dari neraca dan laporan laba rugi. Perbedaanya dengan laporan keuangan untuk perusahaan jasa dan dagang terletak pada tambahan akuntansi untuk melaporkan aktivitasnya mengubah bahan baku menjadi barang bahan jadi yang berwujud lain dari bahan bakunya.